Um plano de poupança reforma pode ser uma ótima solução de poupança caso queira poupar para o futuro e esteja preocupado com a sua reforma.

Neste artigo, a Seguitex vai ajudá-lo a perceber o que é um PPR e como funciona!

O que é um PPR?

O PPR (Plano Poupança Reforma) é um produto financeiro que rentabiliza o investimento a longo prazo, pois permite juntar dinheiro até à idade da reforma.

A Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF) define os PPR como produtos que têm o objetivo de poupar a médio ou longo prazo e servem como complemento para a reforma.

Os PPR são constituídos por certificados nominativos de um fundo de poupança-reforma que pode assumir a forma de fundo de investimento mobiliário, de fundo de pensões ou, equiparadamente, de fundo autónomo de uma modalidade de seguro do Ramo Vida.

Tipos de Plano Poupança Reforma

Os Planos Poupança-Reforma podem ser apresentados em formas de seguro ou fundos de investimento. As suas maiores diferenças são relativamente à garantia de capital, ao risco associado e à rendibilidade.

O que são Fundos PPR

Fundos PPR – são geridos por sociedades gestoras de fundos de investimento e não têm capital garantido. Os fundos PPR têm diferentes níveis de risco dependendo de onde se encontram investido os fundos. A retirada do montante investido pode ser realizado de uma só vez ou em várias vezes, o que torna este tipo de PPR bastante flexível na hora de resgatar o seu investimento.

O que são Seguros PPR

Seguros PPR – são geridos por seguradoras e têm capital garantido. O dinheiro que quer investir é entregue à seguradora de uma só vez ou de forma periódica que o aplica num fundo autónomo. Graças ao capital garantido, o risco associado é baixo. O valor de rendimento pode ser mais baixo, uma vez que, geralmente, acompanha a regra das taxas de juro.

Quer saber qual o melhor Plano de Poupança Reforma para si? Contacte-nos!

Quais as vantagens do PPR?

Aderir a um PPR com capital garantido traz segurança para o futuro. Assim, algumas das vantagens dos PPR são:

- Proteção – não sabe o que pode acontecer no futuro e aderir a um PPR pode ser a solução para um futuro mais confortável;

- Simplicidade – é muito simples aderir a um plano de poupança reforma, mas se tiver dúvidas, contacte a Seguitex!

- No caso de um seguro PPR, existe um menor risco – os seguros PPR têm um capital garantido e o risco de perder o dinheiro investido é menor;

- Benefícios fiscais;

- Ter o acompanhamento de profissionais qualificados da área, dando um maior nível de confiança na hora de investir;

- Tributação mais vantajosa em relação a outros tipos de produtos.

Proteja-se! Peça já a sua simulação!

Benefícios Fiscais dos PPR

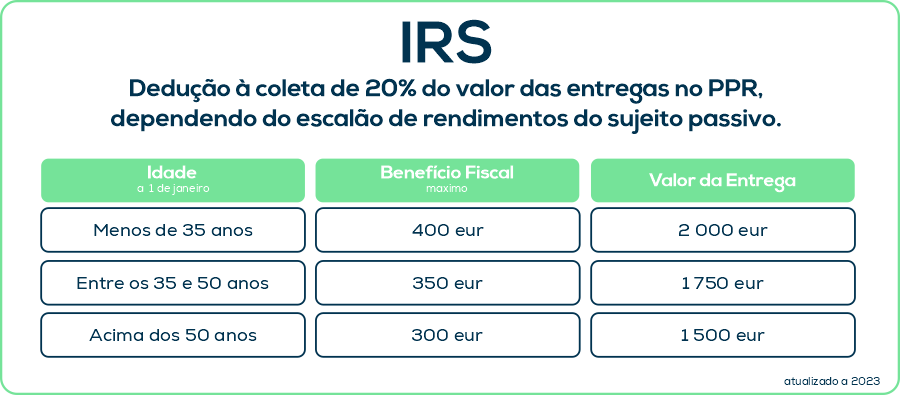

Um dos principais benefícios dos planos de poupança reforma são as deduções no IRS que depende da idade:

- Um contribuinte com menos de 35 anos e que tenha investido 2000 euros reavê, através do IRS, o máximo de 400 euros;

- Um contribuinte entre os 35 e os 50 anos com investimento de 1750 euros reavê o máximo de 350 euros;

- Os contribuintes com mais de 50 anos com aplicação de 1500 euros beneficiam de, no máximo, 300 euros.

Quanto mais cedo investir num PPR, melhor será o investimento, não só pela dedução no IRS, mas também porque quanto mais cedo começar, maior será a poupança a longo prazo.

Tem penalizações se levantar 5 anos após a subscrição, exceto:

- em caso de doença ou desemprego;

- Se o titular tiver 60 anos ou mais;

- Em caso de reforma por velhice;

- Independentemente da idade, se o dinheiro for usado para pagar as prestações do crédito à habitação, mas não para amortizá-lo antecipadamente.

Peça já a sua simulação de seguro de plano de poupança reforma!

Como resgatar o PPR sem penalizações?

O plano de poupança reforma pode ser resgatado, total ou parcialmente, antes da idade da reforma. Em alguns casos, podem existir penalizações pelo resgate antecipado.

O resgate antecipado do PPR pode ser realizado a qualquer momento da sua vida. Existem exceções na lei que prevê o reembolso antecipado sem penalizações.

Quer resgatar o seu PPR antecipadamente sem haver penalizações? Para isso tem de estar em algumas destas situações:

- Ter mais de 60 anos ou o cônjuge ter mais de 60 anos (se o PPR for um bem comum);

- Ter alcançado a reforma por velhice, quer do subscritor, quer do cônjuge (se o PPR for um bem comum);

- Se estiver numa situação de desemprego de longa duração ou se existir um membro do seu agregado familiar nesta situação;

- Caso esteja incapacitado permanentemente para o trabalho ou se qualquer membro do seu agregado familiar ficar incapacitado para trabalhar, independentemente da causa;

- Em caso de doença grave do subscritor do PPR ou de outro membro do agregado familiar;

- Se o subscritor morrer ou o seu cônjuge (se o PPR for um bem comum). Nestas situações o valor do plano é entregue aos herdeiros e, se assim for estipulado, ao beneficiário.

- Pagar prestações de contrato de crédito garantidos por hipoteca sobre um imóvel destinado à habitação própria e permanente do subscritor da PPR. Isto é apenas permitido para pagar as prestações de crédito, caso seja para amortizar o crédito habitação existem penalizações.

Resgate com penalizações: Como calcular?

Caso realize o resgate sem estar numa das situações acima descritas tem de devolver o benefício fiscal usufruído mais uma penalização de 10% por cada ano que tenha passado. Assim, para calcular o custo do reembolso aplica-se um fator de penalização para cada um dos anos beneficiados.

Regime excecional de resgate de planos de poupança

Existe atualmente um regime excecional de resgate para os titulares de planos poupança-reforma (PPR), planos poupança-educação (PPE) e planos poupança-reforma/educação (PPR/E). Estes podem solicitar o reembolso do valor aplicado naqueles produtos, sem penalização fiscal, até ao limite mensal do valor do Indexante dos Apoios Sociais (IAS).

Este regime produz efeitos entre 1 de outubro de 2022 e 31 de dezembro de 2023.

Este regime excecional de resgate de planos de poupança, foi publicado com a Lei n.º 19/2022, de 21 de outubro.

O que devo ter em conta quando escolher um PPR?

Os planos poupança reforma têm diferentes características e condições. Assim, antes de escolher o seu PPR deve informar-se e conhecer ao máximo o que cada um oferece, isto pode ajudá-lo a poupar dinheiro e rentabilizar o seu investimento. Para além disto é necessário medir o risco, pois é natural que eles existam já que investe a longo prazo, assim, é necessário conhecê-los para os corrigir quando for possível.

Entre em contacto com a Seguitex para ter o melhor e mais barato PPR!

Esta informação não dispensa a consulta da informação pré-contratual e contratual legalmente exigida.

Vantagens de escolher a Seguitex

O facto de trabalharmos com todas as seguradoras permite que haja uma maior opção de escolha de qual seguro se adapta melhor ao que procura.

Existe ainda a opção de a Seguitex escolher qual das seguradoras pode oferecer uma proposta mais adequada às suas necessidades. Tudo isto poupa-lhe tempo e dinheiro.

Esta informação não dispensa a consulta da informação pré-contratual e contratual legalmente exigida.

A Seguitex

Antes de contratar um seguro peça uma simulação na Seguitex e assim descobre quais são as ofertas que melhor servem as suas necessidades. Temos parceria com todas as seguradoras e asseguramos que recebe o melhor seguro de acordo com as suas necessidades.

Ao escolher a Seguitex está a poupar tempo pois avaliamos qual o melhor seguro junto de todas as seguradoras. Com a Seguitex também tem a garantia de obter o melhor e mais barato seguro.

![]()