Após vários anos de trabalho, todos os cidadãos portugueses e estrangeiros que trabalharam em Portugal têm direito à reforma.

Com mais de 40 anos de descontos e a partir de determinada idade, as pessoas têm direito a uma pensão de velhice, que lhes garante sustento financeiro numa idade mais avançada.

Porém, essa mesma reforma pode ir sendo preparada enquanto os trabalhadores estão no ativo. Esta e outras questões serão respondidas neste artigo, fique atento!

Qual é a idade da reforma em Portugal em 2025

Após 40 anos de descontos, um trabalhador pode pedir a reforma. No entanto, a idade legal é de 66 anos e sete meses.

Posso pedir a reforma antecipada

Sim, pode. A reforma antecipada pode ser pedida aos 60 anos, caso um trabalhador tenha 40 anos de descontos.

Como preparar a reforma

Existem formas de preparar o momento da reforma, como:

- Perceber quais são os objetivos da reforma;

- Perceba quais são os seus planos de poupança-reforma;

- Procure formas de complementar a sua futura reforma;

- Procure um agente de planeamento de reforma.

Que soluções existem para preparar a reforma

Há diversas soluções para preparar a reforma. Desde os Planos de Poupança e Reforma, até aos fundos de investimento ou aos fundos de pensões, quem se pretende reformar deve estar a par destas opções.

![]()

21 Mitos sobre Seguros [e factos]

Sistema de reformas

Pensões da Segurança Social

A segurança social está na base do sistema de reforma em Portugal. Este é um serviço público, que entre os vários sistemas tem o sistema providencial.

O sistema providencial é o responsável pelas reformas e pelas pensões de invalidez ou doença. Esta é uma forma de assegurar direitos dos cidadãos e é financiada por dinheiro vindo do orçamento de estado e pelas contribuições através das receitas fiscais.

Existem três pontos a ter em conta, que ditam o valor da reforma a receber:

- O montante de descontos que fez ao longo da sua vida profissional;

- O sistema de proteção social para o qual descontou;

- A idade em que se reforma e o número de anos que esteve no ativo.

Pensões da Caixa Geral de Aposentações

Nem toda a gente tem direito às pensões através da Caixa Geral de Aposentações.

Funcionários e agentes administrativos, professores de ensino particular, ou trabalhadores de algumas empresas públicas são alguns dos beneficiários desta reforma.

Existem formas diferentes de calcular esta pensão, que se diferenciam das pensões da segurança social.

Pensão social de velhice

A pensão social de velhice é destinada a pessoas com 66 anos e 4 meses, que tenham rendimentos baixos e não tenham direito à pensão de velhice.

Plano Poupança de Reforma – PPR

O que é um PPR?

O PPR (Plano Poupança de Reforma) é um serviço de poupança e investimento. Esta é uma forma de poupança a longo prazo, para quando se reformar.

Como funcionam os PPRs?

Os PPRs são poupanças a longo prazo para a reforma. É um valor que é investido ao longo dos anos, que pode aumentar com base em fundos ou seguros. Na reforma, resgata o montante acumulado, beneficiando ainda de vantagens fiscais se cumpridas certas condições.

O PPR pode ser confiado a uma seguradora ou a uma sociedade gestora. Estas entidades são responsáveis por gerir o seu dinheiro e rentabilizá-lo.

Tipos de PRR

Os Planos Poupança Reforma (PPR) em Portugal podem ser categorizados em:

PPR em Fundos: Investem em ativos como ações e obrigações. O retorno varia conforme o mercado.

PPR em Seguros: São produtos de seguro que garantem um rendimento mínimo, sendo geralmente mais estáveis.

Ao escolher um PPR, é fundamental considerar o perfil de risco, o horizonte temporal até à reforma, as taxas e comissões associadas, e os potenciais benefícios fiscais. E, claro, é sempre aconselhável consultar um especialista, como a Seguitex, para uma orientação adequada às necessidades individuais.

Saiba mais sobre qual PPR se adequa a si com a Seguitex!

Proteja-se! Peça já a sua simulação!

Qual é a diferença entre PPRs com rendimento fixo e variável?

Na renda fixa, a pessoa que investe já sabe qual será a rendibilidade do valor investido.

No caso da renda variável não há uma noção de quanto se tem, porque o valor dos ativos não se mantém sempre igual.

PPR é seguro?

O PPR (Plano Poupança Reforma) é uma ferramenta de poupança em Portugal destinada à reforma. A sua segurança depende:

Do tipo de investimento: Alguns PPRs são mais arriscados, investindo em ações, enquanto outros são conservadores, focando em obrigações.

Da instituição financeira: Há sempre um risco associado à solidez da instituição que gere o PPR.

Condições de resgate: Retirar dinheiro antes do tempo pode ter penalizações.

É sempre recomendado conhecer bem o produto e, se possível, consultar um especialista antes de investir.

Vantagens de Investir em PPR

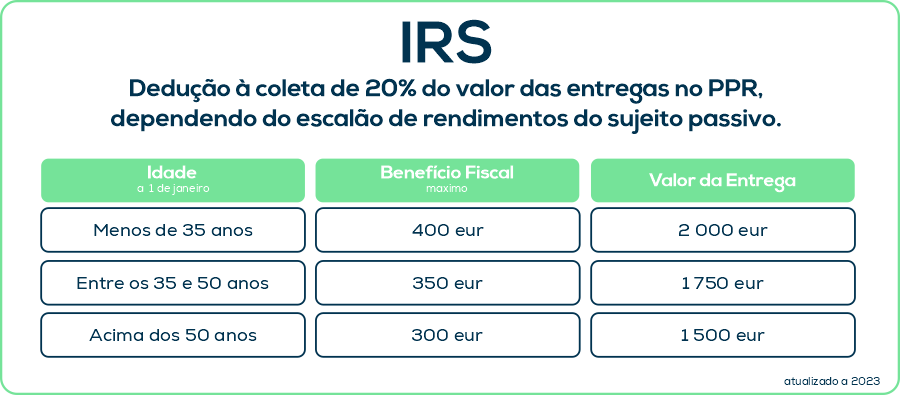

Investir num PPR têm várias vantagens a nível fiscal. Uma tributação mais favorável e benefícios fiscais são alguns dos benefícios do PPR.

![]()

Plano Poupança Reforma (PPR): O que é e como funciona

Como Escolher o Melhor PPR para as suas necessidades

Existem pontos a ter em conta quando quiser escolher o seu PPR:

- Qual o risco que corre tendencialmente;

- O tempo que falta para se reformar;

- O valor que precisa de acumular.

Resgatar um PPR: Quando e Como?

O resgate acontece após os 60 anos, com a pensão de velhice, e após 5 anos de começar a fazer o PPR.

O resgate pode acontecer de duas formas: através da renda vitalícia, que vai sendo levantado aos poucos, ou reembolso total, onde é levantado de uma só vez.

PPR e Implicações Fiscais

Para além da idade mínima da pessoa e do tempo mínimo em que começou os descontos, existem situações em que há também direito a um resgate do PPR.

Doença grave, incapacidade para o trabalho, ou desemprego de longa duração são alguns exemplos.

Resgatar PPR antes da reforma: implicações e penalizações

Caso resgate o PPR fora da lei, terá que enfrentar penalizações como a devolução dos benefícios fiscais usufruídos em anos passados, acrescidos de 10% a cada ano decorrido.

10 Dicas para preparar a reforma

Preparar-se para a reforma é um passo fundamental e merece um planeamento cuidado. Estas são algumas recomendações:

- Antecipação é Fundamental: Quanto mais cedo iniciar o seu plano de poupança, mais beneficiará do efeito de capitalização. Mesmo contribuições modestas, quando consistentes, podem ter um impacto significativo ao longo do tempo.

- Considere os PPRs: Os Planos Poupança Reforma, disponíveis em Portugal, podem ser uma opção vantajosa, não apenas pelo potencial de rendimento, mas também pelos incentivos fiscais associados.

- Diversifique os Investimentos: É prudente distribuir o seu capital por diferentes tipos de investimento, reduzindo riscos e potenciando retornos.

- Mantenha um Orçamento Rigoroso: Viva de acordo com as suas possibilidades, assegurando que destina regularmente uma parcela dos seus rendimentos para a poupança.

- Mantenha-se Informado: O quadro legal e fiscal em Portugal pode sofrer alterações. Estar informado permitirá adaptar a sua estratégia de poupança conforme necessário.

- Evite Acumular Dívidas: No período que antecede a reforma, é aconselhável liquidar dívidas, especialmente as de maior montante.

- Considere um Seguro de Saúde: Um seguro de saúde pode ser essencial para cobrir despesas médicas na reforma, garantindo-lhe maior tranquilidade.

- Crie uma Reserva de Emergência: Esta reserva pode prevenir que, em situações inesperadas, tenha de recorrer às suas poupanças destinadas à reforma.

- Informe-se sobre os seus Direitos: Conheça os benefícios e apoios da Segurança Social a que poderá ter direito quando chegar à reforma.

- Procure Aconselhamento Especializado: A consultoria de um especialista pode ser uma ferramenta valiosa na elaboração de uma estratégia personalizada.

Conclusão

Para quem está a pensar reformar-se, é importante ter em conta pilares essenciais como as contribuições dadas durante o período de atividade, o tipo de trabalho desempenhado e os anos no ativo.

No entanto, a reforma pode ir sendo preparada com o recurso a ferramentas como o PPR, que apresentam várias vantagens a nível fiscal e de rentabilidade do valor investido.

Em suma, é importante olhar a longo prazo e ter atenção às várias formas de ter uma almofada financeira na sua reforma. Qualquer investimento que faça agora, ser-lhe-á bastante útil no futuro.

Vantagens de escolher a Seguitex

O facto de trabalharmos com todas as seguradoras permite que haja uma maior opção de escolha de qual seguro se adapta melhor ao que procura.

Existe ainda a opção de a Seguitex escolher qual das seguradoras pode oferecer uma proposta mais adequada às suas necessidades. Tudo isto poupa-lhe tempo e dinheiro.

Esta informação não dispensa a consulta da informação pré-contratual e contratual legalmente exigida.

A Seguitex

Antes de contratar um seguro peça uma simulação na Seguitex e assim descobre quais são as ofertas que melhor servem as suas necessidades. Temos parceria com todas as seguradoras e asseguramos que recebe o melhor seguro de acordo com as suas necessidades.

Ao escolher a Seguitex está a poupar tempo pois avaliamos qual o melhor seguro junto de todas as seguradoras. Com a Seguitex também tem a garantia de obter o melhor e mais barato seguro.

![]()

- A carta de condução portuguesa é válida em todos os países?

- Seguro para TVDE: Como Funciona, Coberturas e Preço

- Certificado Provisório do Seguro Automóvel: O que é?