Se ficou com calafrios só de pensar nessa possibilidade, está mesmo na altura de pegar num bloco e numa caneta, ou numa folha de Excel, e fazer a lista dos principais bens que tem em casa e de quanto gastaria para comprar outros iguais ou parecidos. Se dificilmente tiver capacidade financeira para repor tudo o que lhe faz falta (mesmo que dispense os objetos decorativos, o frigorífico e o fogão são imprescindíveis), pode ser boa ideia contratar um seguro multirriscos habitação para o recheio. Se já tiver uma apólice para o imóvel, pode simplesmente adicionar-lhe a cobertura do recheio. O preço dependerá sempre do valor dos bens. No exemplo que apresentamos, encontra soluções que variam entre os 33 e os 101 euros anuais.

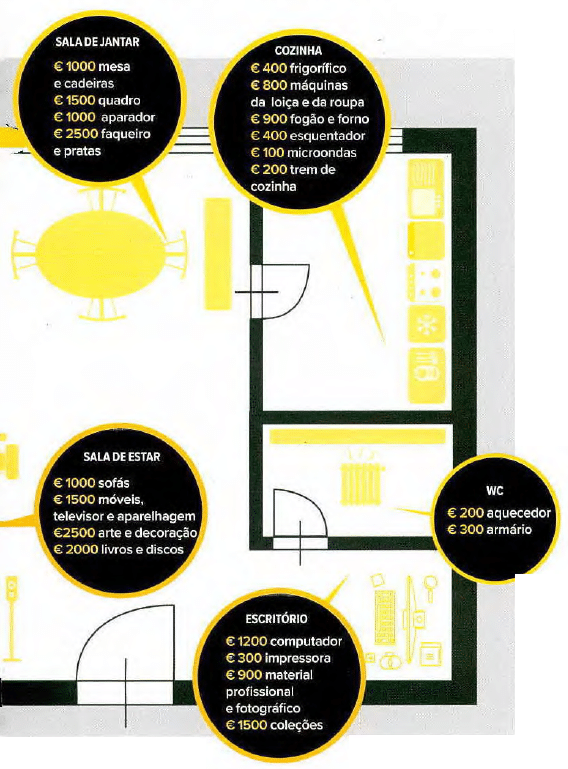

Quanto vale hoje o meu frigorífico?

As contas não se fazem assim. Não tem de saber quanto é que a mesa da sala desvalorizou depois de anos de jantares de aniversário e daquele risco que o Joãozinho fez com a faca no Natal de 2011. Só tem de apurar quanto precisaria hoje para comprar um objeto igual ou equivalente. Porque é isso que aconteceria caso o bem desaparecesse. É uma espécie de adaptação da máxima “quem estraga velho paga novo”. Aqui, alguém estraga ou rouba velho e o seguro paga novo. A menos que se trate de uma arca do século XVI, peça (mica que não encontrará equivalência à venda… Para avaliar este tipo de património, recorra ao mercado da especialidade. Mas há outros bens que merecem uma atenção especial. Equipamento informático, material fotográfico, casacos de pele, armas, coleções, joias, quadros e outros objetos valiosos são tratados numa categoria à parte pela seguradora. Deve, por isso, discriminá-los nó preenchimento da proposta e, se possível, entregar fotografias dos bens à seguradora. O contrato incluirá, então, um valor para o recheio normal da casa e outro valor em separado, só para os objetos especiais. Se nada indicar, a seguradora define, à partida, um valor máximo de indemnização por cada objeto (em regra, 1500 a 2500 euros). Já quanto ao valor sentimental, aí, nada há a fazer. Não há seguro algum que compense a perda de fotografias de momentos especiais ou a destruição da primeira roupinha do seu filho.

Afinal não pagaram tudo

Pode ser uma exclamação a fazer aquando do pagamento da indemnização, mas só porque muitos consumidores ainda desconhecem a regra proporcional, que a maior parte das seguradoras aplica. E o que diz esta regra? Diz que se o capital seguro for inferior ao valor dos bens, a seguradora só se responsabiliza por parte dos prejuízos, na mesma proporção. Ou seja, se declarou 3o mil euros em bens, mas a peritagem enviada à habitação após o sinistro detetou que o recheio valia, afinal, 50 mil euros, a seguradora conclui que a apólice apenas cobria 60% dos bens (3o mil euros correspondem a 60% de 50 mil euros), logo, só pagará igual percentagem dos prejuízos. Daí que seja tão importante avaliar corretamente os bens quando contrata o seguro. Declarar valores inferiores, seja por engano, por desconhecimento do valor real ou na ânsia de pagar um prémio mais baixo, pode ficar caro, em caso de sinistro. Mas há mais. Imagine que contratou um seguro de recheio por 3o mil euros, mas, nos anos seguintes, investiu to mil euros em obras de arte, adicionou umas peças de mobiliário à sala, comprou uma bicicleta para fazer ginástica e cedeu ao pedido de um computador portátil para o filho mais velho. O seu recheio vale agora mais 20 mil euros (5o mil, no total) e a seguradora continua a fazer contas aos 3o mil euros. Mais uma vez, o contrato estava feito para cobrir apenas 60% do recheio. Isto significa que 40% do prejuízo ficará a cargo do consumidor. Por exemplo, se os danos somassem 1o mil euros, a seguradora apenas iria pagar 6 mil euros de indemnização. Tentar o oposto, ou seja, segurar o património por um valor mais alto também não é boa ideia. A seguradora só paga o valor dos bens em novo e de nada adianta suportar um prémio tão elevado.

A avaliação automática é solução?

Antes de mais, convém esclarecer que só algumas companhias têm apólices com avaliação automática dos bens, atribuindo um valor padronizado em função do número de assoalhadas da habitação. Há também seguradoras que disponibilizam pacotes fechados de capital de recheio – 10, 25 ou 50 mil euros, por exemplo -, podendo o consumidor escolher aquele que mais se aproxima do valor total dos bens que tem na sua habitação. Poderá ser uma opção para quem não quer fazer contas ao que possui, mas também pode originar desagradáveis surpresas em caso de falta de correspondência com a realidade. Optando pelas apólices tradicionais, todas prevê em a atualização automática anual dos capitais, em função da inflação. Só não há seguradoras que adivinhem que comprou novos bens de valor. Aí, só lhe resta mesmo fazer novas contas e atualizar o seguro.

A Seguitex é uma corretora de seguros, com sede em Braga que disponibiliza soluções de seguro para empresas e particulares.

Desenhamos e oferecemos soluções a preços competitivos de forma a proteger e a reforçar as organizações e os indivíduos, de acordo com as necessidades de cada um.

Temos mais de 40 anos no mercado e com mais de 15 000 clientes satisfeitos, continuamos a trabalhar e a aconselhar os nossos clientes em todas as suas necessidade e em todos os momentos para que possam ter a garantia de fazer escolhas com segurança.

Temos várias opções de seguros à sua disposição. Saiba mais aqui e peça a sua simulação.

- Seguro Automóvel

- Seguro de Saúde

- Seguro de Responsabilidade Civil

- Seguro de Moto

- Seguro para Animais Domésticos

- Seguro de Vida

- Seguro Multiriscos Habitação

- e muitos outros seguros.

Outros artigos que podem ser do seu interesse.